株式会社日本信用情報機構(JICC)が2017年に発表した統計によると、日本では6~7人に1人が借金をした経験があります。

サービス残業ばかりで残業代が全然貰えない方も珍しくないですし、こういった理由から生活が厳しくて借金を抱えている方も多いと思います。

もしもあなたが

「このままだと返済が厳しくなるかも…」

「毎日返済の事を考えてしまって不安になる」

と感じているなら、早めの借金相談をおすすめします。

これを放置してしまうと返済が今より厳しくなるのはもちろん、電話・督促状などのせいで家族にバレる可能性も非常に高いです。

『自分から打ち明けてないのに家族にバレちゃう』ってのは、一番イヤなパターンですよね…。

大喧嘩になるかも知れないし、借金の事を知った奥様は実家に帰るかも知れません。

もしそうなったら、あなたも精神的にキツイ中で関係を修復する必要も出てきます。

借金問題は自力で解決するより、専門家の方を頼る方が早く確実に解決出来ます。

そして、借金相談をすれば家族にバレる可能性もグッと減ると言えます。

ここでは、大田区にある法律事務所と全国対応している法律事務所をまとめているので、

「どこに借金相談すれば良いのか分からない」

「おすすめの法律事務所がどこか知りたい」

こういった方には必ず役立つはずです。

ですが、

「本当に借金相談をしても家族にはバレないの?」

と感じる方は、先にこちらを読んでみてください。

⇒借金相談をした方がバレにくい理由は?を先に読む

大田区にあるおすすめ法律事務所

まずは、大田区で活動している法律事務所からオススメをまとめてみました。

※下記情報は全て、2020/5/3時点で確認しています。

★5.0(1)

住所:〒145-0064 東京都大田区上池台3丁目12−2

電話: 03-6451-7515

業務内容:債務整理・個人再生・自己破産・過払金・企業問題・家族問題・労働問題・民事

公式サイト:http://www.llp-law.jp/

★5.0(1)

住所:〒144-0035 東京都大田区南蒲田2丁目11−18

電話: 03-6424-8639

業務内容:債務整理・成年後見・事業継承

公式サイト:https://www.hinami-low.com/

★5.0(1)

住所:〒143-0016 東京都大田区大森北1丁目9−3 シルク大森ビル

電話: 03-3761-3329

業務内容:相続・不動産・金銭請求・借地借家案件・身分案件・商事案件・債務整理・行政・企業法務・裁判

公式サイト:https://www.lawyer-m-n.com/

★4.0(5)

住所:〒144-0052 東京都大田区44 蒲田5-44-14トオヤビル3階

電話: 03-6428-7590

業務内容:交通事故・民事再生・住宅ローン返済・自己破産・任意整理・過払金・痴漢、わいせつ、盗撮・相続・離婚

公式サイト:https://iclaw.jp/

★2.8(23)

住所:〒144-0052 東京都大田区西蒲田7丁目48−3 大越ビル 6階

電話: 03-5714-0081

業務内容:一般民事・債務整理・労働問題・生活保護・外国人相談

公式サイト:https://www.horitsu-sodan.jp/soudan/kamata.html

この中で特にオススメなのは『稲葉セントラル法律事務所』です。

JR・東急多摩川線「蒲田駅」東口から徒歩1分という立地にありますし、事前予約すれば平日夜間や祝祭日の相談も可能となっています。

また何度でも無料相談が出来るので、納得いくまで相談した上で任意整理を依頼することが出来ます。

全国対応しているおすすめ法律事務所

次は、全国どこにいても対応してくれるオススメの法律事務所をまとめていきます。

全国対応している法律事務所の方が経験豊富なケースが多く、

○借金をより大きく減額してくれる

○過払い金をより多く回収してくれる

○減額できる目安をより正確に教えてくれる

という可能性も高いのでオススメです。

また、これから紹介するのは無料相談・分割払いにも対応している法律事務所なので、

「今すぐにはお金が払えない」

「とにかく手続き費用を抑えたい」

という方にもオススメです。

アヴァンス法務事務所はテレビCMも放映されているため知名度が高く、相談実績も23万件以上と非常に豊富なため借金相談の様々なノウハウを蓄積しています。

さらにアヴァンス法務事務所では契約から30日間は支払い不要となっているので、今すぐ払えるお金が無くても利用することが出来ます。

また女性スタッフが対応してくれる「アヴァンスレディース 債務整理」という窓口もあるので、女性ならではの借金相談をされたい方にもオススメです。

<費用(過払い金の場合 一例)>

・成功報酬(完済):16%

・成功報酬(返済中):14%

・その他:債権者1社につき5万円

アルスタ司法書士事務所は、簡単4ステップで借金減額のスピード診断が無料で利用可能です。

これを利用すれば依頼したその日に取り立て・催促を止められるケースもあるので、借金の催促で困っている方にもオススメです。

減額スピード診断は匿名で利用できるため万が一にも周囲にバレる心配はありませんし、依頼をすると同じ担当者が最後まで対応してくれるので安心出来ます。

<費用(任意整理の場合 一例)>

・着手金:0円

・基本報酬:1社5万円

アストレックス司法書士事務所には借金問題の専門チームが待機しており、土日も10時~18時まで無料相談を受け付けています。最短で即日取り立てストップも可能なので、家族や職場の方にバレる前に早くなんとかしたい方にもオススメです。

また費用は分割払い・後払いに対応しているので、今すぐお金が用意できない方でも利用することが可能です。

<費用(任意整理の場合 一例)>

・着手金:0円

・解決報酬:1社5万円

・減額報酬:無料

いかがでしょうか。

今回は3つまとめましたが、どれも負けず劣らず良い法律事務所だと思います。

個人的には、アルスタ司法書士事務所が便利だと思います。

ここの減額シミュレーターに絶対必要な個人情報は

・氏名(苗字だけでもOK)

・電話番号

これだけなので、家族にバレる心配もなくて安心でした。

あなたにピッタリの法律事務所を探すなら

これまで、

・大田区にある法律事務所

・全国対応している法律事務所

この2つをまとめましたが、自分には合わないと感じる方もいらっしゃるかも知れません。

そんな時は、日本法規情報というサービスが便利です。

これは全国1000ヶ所以上の法律事務所と提携しているサービスで、

・自宅から近い法律事務所

・土日祝でも対応してくれる法律事務所

・19時以降でも対応してくれる法律事務所

・女性の専門家がいる法律事務所

こういった条件を出せば、それに合う法律事務所を紹介してくれます。

公式サイトはこちら

↓↓↓↓

日本法規情報「債務整理サポート」

法律事務所の紹介は無料だし、相談するだけで終わらせてもOKです。

どちらにしても勇気を出して専門家の方に借金相談しないと始まりません。

匿名で使える減額診断シミュレーターもあるし、法律事務所では周囲にバレないように細心の注意を払ってくれますよ。

借金相談をした方がバレにくい理由は?

借金返済を続けるのが難しいと感じている方でも、早めに借金相談すれば家族にバレる可能性をグッと下げられます。

理由はいくつかありますが、一番大きいのは”手続きを依頼したらすぐに催促の電話・督促状などを止めてくれるからです。

私達が法律事務所に借金相談をして、借金を減らす手続きを依頼したとします。

すると、債権者(私達にお金を貸している貸金業者など)に対して法律事務所が「受任通知」というものを送ります。

そしてそれ以降は、債権者が私達に対して連絡することが法律で禁止されるんです。

私の場合も、依頼した翌日に受任通知が送られたので電話がかかってくることは無くなりました。

法律事務所によっては依頼した当日に送ってくれるので、すぐに催促・督促状などが止まります。

そして、借金問題を解決する手続きとして最もメジャーな「任意整理」という手続きなら、債権者と専門家が交渉するだけなので家族にも職場にもまずバレないでしょう。

他の方法だと裁判所を通さないとできない手続きなので家族にもバレやすいですが、交渉だけならバレる可能性はほぼありません。

しかも任意整理を行えば、

・借金の金利が全カットされる

・返済期限が3年(5年)まで延ばせる

という可能性が期待出来るので、毎月の返済額も半分以下に下がることがあります。

私は月6万円⇒月26,000円まで減らせたので、家族にバレずに自力で返済する事ができました。

つまり、

・催促の電話や督促状がすぐに止まる

・任意整理なら債権者と専門家が交渉するだけ

・借金が減って自力で返済しやすくなる

こういった理由から家族にバレにくくなります。

⇒大田区にあるおすすめ法律事務所をもう一度見る

⇒全国対応しているおすすめ法律事務所をもう一度見る

借金相談をした時のデメリットは?

ここまで見てきたように、借金相談をすると自分ひとりで何とかしようとするより早く確実に借金問題を解決する事ができます。

しかも借金相談をした方が周囲にバレる可能性も下がります。

では全くデメリットが無いかというと、そういうわけではありません。

借金相談をすること自体にデメリットはありませんが、借金問題を解決してもらった後にはデメリットがあります。

自己破産や任意整理など借金問題を解決するための手続きによってデメリットは異なりますが、主なデメリットは3つあります。

- 信用情報機関に事故情報が登録される

- 官報に掲載される

- ローンがある場合は車や住宅を手元に残せない可能性が高い

このうち、1は誰にでも当てはまるデメリットです。

逆に、2と3のデメリットは裁判所を通すような大掛かりな手続きを取る場合だけに発生するので、当てはまる方はごく少数となっています。

では、1つずつ見ていきましょう。

信用情報機関に事故情報が登録される

これは、専門家に依頼して借金問題を解決する場合に必ず発生するデメリットです。

カンタンに言えば「ブラックリストに載る」という事ですね。

・これまでどんなクレジットカード・ローンを契約してきたか

・これまで滞納したことがあるか

・借金を返済出来なかったなど事故情報はあるか

などを元に、どれぐらい支払い能力があるか判断するための信用情報が登録されています。

そして弁護士や司法書士に借金問題を解決してもらった場合は「事故情報」として扱われ、信用情報機関に登録されます。

ようは「この人は自力で借金が返済出来ませんでした」っていう情報が載るという事です。

そして銀行や消費者金融業者は信用情報機関から情報開示をしてもらうことが出来るので、信用情報機関に事故情報が登録されてしまうと審査に通らなくなるという事です。

とはいえ今後一生審査に通らないわけではなく、事故情報は3年~5年程度で消去されると言われています。

3年~5年程度経てばまた審査に通るようになっていきますし、信用情報機関に登録されていても家族カード・デビットカードなんかは使えるのでそこまで大きなデメリットではないと思います。

官報に掲載される

このデメリットは、個人再生・自己破産といった裁判所を通す手続きの場合にだけ発生します。

・法律や政令の制定などに関する情報

・内閣の人事異動

・国家試験に関する報告

・破産に関する情報

などが掲載されています。

官報はインターネット上でも公開されているので、誰でも気軽に見ることが出来ます。

官報には、個人再生や自己破産をした方の氏名と住所が掲載されます。

ですが、官報に掲載されたからといって家族・職場の方にはまずバレないでしょう。

というのも官報は毎日発行されていますし、無料で遡れるのはたった30日間です。

官報情報検索サービスというのもありますが会員制有料サービスなので、氏名で検索をかけようとすると有料会員になる必要があります。

ちなみに、氏名も検索するためには月額2,200円もかかるようです。

なので毎日欠かさず官報を隅々まで読んでいるという方が身近にいない限り、官報がきっかけでバレる可能性は非常に低いと言えます。

ローンがある場合は車や住宅を手元に残せない可能性が高い

このデメリットも、個人再生・自己破産といった裁判所を通す手続きの場合にだけ発生します。

例えば、まだ返済中のローンがある車を持っているとします。

でも個人再生・自己破産といった手続きをしてそのローンを払わなくて良くなった場合、ローンを回収できなくなった業者には多大な損失が発生します。

そのため、車を引き揚げられてしまい手元に残せない可能性がグッと高くなります。

一部例外もありますが、これは住宅でも同様です。

車や住宅を手放さないといけないのは非常に大きなデメリットですが、そもそも個人再生や自己破産といった手続きをするケース自体がごく少数です。

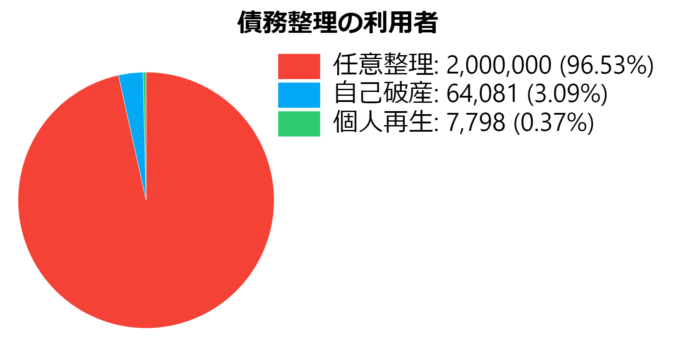

平成27年度の裁判所司法統計によると個人再生をした人は年間7,798人、自己破産でも年間64,081人ですが、任意整理は推定200万人以上と言われています。

グラフで見ると、どれだけ任意整理を利用している方が多いかよく分かります。

あくまでも推定ですが、96.5%の方は任意整理を利用しているということになります。

任意整理なら『車・住宅のローンだけは継続して払う』という選択が出来るので、ローンさえ従来どおり返済できれば車・住宅を取り上げられる事はありません。

「借金の利息が無くなったり返済期限が延びればなんとか返済出来る」という方は任意整理を勧められるケースが多いはずなので、このデメリットは無視して問題ありません。

ここまで3つのデメリットを見てきました。

ただ、96.5%の方は「信用情報機関に登録される」というデメリットだけです。

なのでデメリットよりも、素早く確実に借金問題を解決する事ができるというメリットの方が遥かに大きいと思います。

こういうデメリットがあるという事は頭に入れた上で、借金相談を前向きに考えてみてください。

任意整理でどれぐらい借金が減る?

先程は『96.5%の方は任意整理を利用している』と書きましたが、この手続きによってどれぐらい借金が減るのかは気になりますよね。

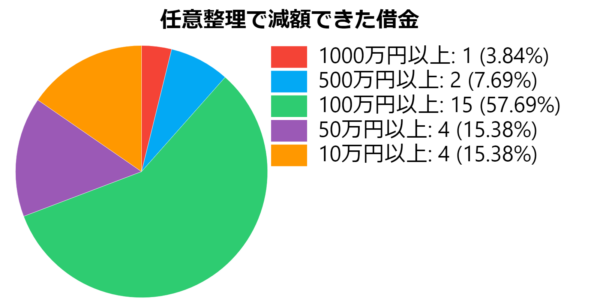

2020/7/14~2020/07/28にかけて、実際に任意整理を利用した方39名にアンケートを取ってみました。

すると以下のような事が分かりました。

○借金残額は平均で175万減った

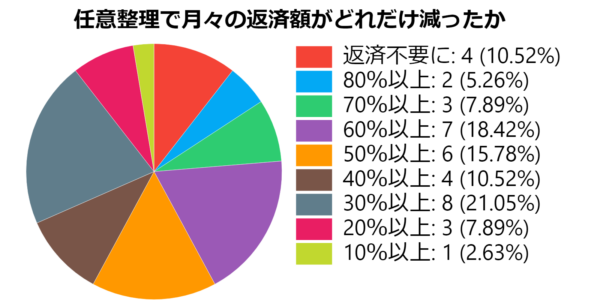

○月々の返済額は平均で54%減った

平均して借金が175万円も減るというのは、さすがに予想外でした。

また月々の返済額も平均54%減っているので、半分以下になっているという事です。

アンケート結果をグラフにするとこのようになります。

中には、借金残額は変わらず月々の返済額だけ減った方も2名いらっしゃいました。

ですが50%以上の方が100万円以上の減額に成功しています。

また2500万円あった借金が500万円になったという方もいました。

この方は過払い金も発生していたんだと思いますが、任意整理を依頼すれば過払い金請求もついでに行えます。

月々の返済額についても、50%以上減っている方が22名/38名でした。

借入状況によっては10%程度しか変わらなかった方もいますが、この方は借金残額が100万円も減っていました。

ここからは借金相談に関するよくある質問をまとめていきます。

借金相談でよくある質問

最後に、借金相談に関して私が疑問に感じたことをまとめています。

これから借金相談をしようと考えている方は、良ければ参考にしてください。

ですが一般的には、毎月の返済額が収入の1/3程度なら借金相談して専門家に手続きをしてもらった方が良いと言われています。

かつて利息を定める法律は2種類あったので、高い方の基準で借りている可能性があります。

つまり本来よりも高い利息で借りて返済していたのなら、その分は返してもらえるという事です。

過払い金があるかどうかは、専門家の方にも確認してみましょう。

ただ目安としては、弁護士・司法書士といった専門家に依頼してから実際に入金されるまで3ヶ月~7ヶ月程度となっています。

具体的には債権者に取引履歴の開示請求を行い、それを元に過払い金の正確な金額を計算して、それを請求・交渉し、和解すればあとは入金を待つという流れです。

ただ債権者が交渉に応じない場合は訴訟にまで発展するケースもあります。

この場合はかなりばらつきがありますが、入金されるまで半年~2年間程度かかる事もあります。

債務整理には自己破産・個人再生・特定調停・任意整理の4種類があり、

・借金が0になる

・借金が最大10分の1になる

・利息全カットで返済期限を伸ばす

こういった可能性があります。

ただ債務整理にかかる手続き費用は、手続きの種類や法律事務所によって大きく異なります。

利息カット・返済期限の延長が目的の任意整理なら、債権者1社につき5万円程度が相場となっています。

つまり消費者金融2社から借金している場合は、10万円程度が相場です。

法律事務所によっては一律の費用ではなく「減額出来た借金総額の20%」と決められているケースもあります。

①相談料

②着手金

③成功報酬(減額報酬)

ただし、①については何度でも無料という法律事務所も多いですし、③を設定していない所もあります。

そして、①と②ついては依頼時に払います。

ただ分割払い・後払いが可能な所もあるので、無料相談時に確認してみてください。

そして③については、債務整理の手続きが終わった後に支払います。

減額できた金額×○○%というケースが多く、相場は20%前後のようです。

一番手軽な「任意整理」なら利息全カットに加えて返済期限の延長(分割回数の増加)が期待できるので、毎月の返済額は半分以下になることもあります。

裁判所での手続きが必要な「個人再生」では最大で借金総額が10分の1に、最もハードルの高い手続きである「自己破産」なら借金がゼロになる事が期待できます。

これはいわゆるブラックリストで、登録されてから5年間はクレジットカードが作れなくなると言われています。

ただし、家族カードやデビットカードであれば利用できるので代わりに使う事はできます。

最も手軽で一番利用者が多い任意整理は、債権者に対して専門家が利息カットや返済期限の延長を提示し、和解に向けて交渉を行います。

目安としては、手続きを依頼してから和解まで2ヶ月~3ヶ月程度となっています。

専門家と債権者が交渉する任意整理ならそのまま手元に残すことも可能ですが、代わりにそのローンは今まで通りに支払う必要があります。

ですが裁判所を通して行う自己破産の場合は、車や住宅を手放す必要があります。

つまり、ギャンブルで作ったお金でも問題なく減らすことが出来ます。

ただし司法書士の場合は、債権者1社からの借金が140万円以下じゃないと依頼できません。

(A社:100万円・B社:50万円という場合であれば、司法書士でも依頼可能です。)

弁護士に依頼する場合は借金額の上限は無いので、140万円以上の借金を抱えている方は弁護士がいる法律事務所に借金相談を行いましょう。