借金問題は自力で解決するより、専門家の方を頼る方が早くて確実です。

逆に、借金を放置してしまうと返済がどんどん厳しくなり、ますます先の見えない生活に苦しむ可能性があります。

とはいえ、

「どこに借金相談をすれば良いかわからない」

「おすすめの法律事務所がどこか知りたい」

こう感じている方も多いでしょう。

そこで今回は、小平市周辺にあるオススメ法律事務所をまとめました。

- 無料相談ができるか

- 土日祝・夜間相談ができるか

- 分割払い・後払いができるか

こういった情報もまとめているので、必ず役立つはずです。

小平市にあるおすすめ法律事務所

まずは、小平市にある法律事務所からオススメをまとめてみました。

※下記情報は変更になっている可能性もあるので、詳細は事務所へお問い合わせください。

たぐち司法書士事務所

| 住所 | 東京都小平市天神町4丁目19-11 | ||

| TEL | 042-312-3697 | ||

| 最寄り | 花小金井駅 | ||

| メール | 不明 | ||

| 公式サイト | 不明 | ||

| 関連サイト | https://itp.ne.jp/info/133044724195950910/ | ||

| 駐車場 | 不明 | ||

| 対応時間 | 不明 | ||

| 無料相談 | 不明 | 夜間対応 | 不明 |

| 土曜対応 | 不明 | 日曜対応 | 不明 |

| メール相談 | 不明 | 女性専門家 | 不明 |

| 分割払い | 不明 | 後払い | 不明 |

| 支払い | 不明 | 法テラス利用 | 不明 |

司法書士鈴木節子事務所

| 住所 | 東京都小平市学園西町2丁目14-4-601 | ||

| TEL | 042-341-9133 | ||

| 最寄り | 一橋学園駅 | ||

| メール | 不明 | ||

| 公式サイト | 不明 | ||

| 関連サイト | https://itp.ne.jp/info/134976637100000899/ | ||

| 駐車場 | 不明 | ||

| 対応時間 | 不明 | ||

| 無料相談 | 不明 | 夜間対応 | 不明 |

| 土曜対応 | 不明 | 日曜対応 | 不明 |

| メール相談 | 不明 | 女性専門家 | 不明 |

| 分割払い | 不明 | 後払い | 不明 |

| 支払い | 不明 | 法テラス利用 | 不明 |

大宮司法書士事務所

| 住所 | 東京都小平市花小金井南町1丁目28-14 | ||

| TEL | 042-469-3434 | ||

| 最寄り | 花小金井駅 | ||

| メール | 不明 | ||

| 公式サイト | 不明 | ||

| 関連サイト | https://itp.ne.jp/info/139134648100000899/ | ||

| 駐車場 | 不明 | ||

| 対応時間 | 不明 | ||

| 無料相談 | 不明 | 夜間対応 | 不明 |

| 土曜対応 | 不明 | 日曜対応 | 不明 |

| メール相談 | 不明 | 女性専門家 | 不明 |

| 分割払い | 不明 | 後払い | 不明 |

| 支払い | 不明 | 法テラス利用 | 不明 |

徳原泉司法書士事務所

| 住所 | 東京都小平市栄町2丁目33-14-106 | ||

| TEL | 042-346-3609 | ||

| 最寄り | 小川駅 | ||

| メール | 不明 | ||

| 公式サイト | 不明 | ||

| 関連サイト | https://itp.ne.jp/info/133137837100000899/ | ||

| 駐車場 | 不明 | ||

| 対応時間 | 不明 | ||

| 無料相談 | 不明 | 夜間対応 | 不明 |

| 土曜対応 | 不明 | 日曜対応 | 不明 |

| メール相談 | 不明 | 女性専門家 | 不明 |

| 分割払い | 不明 | 後払い | 不明 |

| 支払い | 不明 | 法テラス利用 | 不明 |

平井康次司法書士事務所

| 住所 | 東京都小平市美園町3丁目16-37-201 | ||

| TEL | 042-342-1071 | ||

| 最寄り | 小平駅 | ||

| メール | 不明 | ||

| 公式サイト | 不明 | ||

| 関連サイト | https://itp.ne.jp/info/134863745101921380/ | ||

| 駐車場 | 不明 | ||

| 対応時間 | 不明 | ||

| 無料相談 | 不明 | 夜間対応 | 不明 |

| 土曜対応 | 不明 | 日曜対応 | 不明 |

| メール相談 | 不明 | 女性専門家 | 不明 |

| 分割払い | 不明 | 後払い | 不明 |

| 支払い | 不明 | 法テラス利用 | 不明 |

司法書士中川みどり事務所

| 住所 | 東京都小平市美園町3丁目16-37-201 | ||

| TEL | 042-341-1313 | ||

| 最寄り | 小平駅 | ||

| メール | 不明 | ||

| 公式サイト | 不明 | ||

| 関連サイト | https://itp.ne.jp/info/136321637100000899/ | ||

| 駐車場 | 不明 | ||

| 対応時間 | 不明 | ||

| 無料相談 | 不明 | 夜間対応 | 不明 |

| 土曜対応 | 不明 | 日曜対応 | 不明 |

| メール相談 | 不明 | 女性専門家 | 不明 |

| 分割払い | 不明 | 後払い | 不明 |

| 支払い | 不明 | 法テラス利用 | 不明 |

司法書士吉田徹事務所

| 住所 | 東京都小平市小川町1丁目755-2-207 | ||

| TEL | 042-344-5488 | ||

| 最寄り | 鷹の台駅 | ||

| メール | 不明 | ||

| 公式サイト | 不明 | ||

| 関連サイト | https://itp.ne.jp/info/136840345191380510/ | ||

| 駐車場 | 不明 | ||

| 対応時間 | 不明 | ||

| 無料相談 | 不明 | 夜間対応 | 不明 |

| 土曜対応 | 不明 | 日曜対応 | 不明 |

| メール相談 | 不明 | 女性専門家 | 不明 |

| 分割払い | 不明 | 後払い | 不明 |

| 支払い | 不明 | 法テラス利用 | 不明 |

手塚司法書士事務所

| 住所 | 東京都小平市花小金井南町1丁目13-23-302 | ||

| TEL | 042-439-6961 | ||

| 最寄り | 花小金井駅 | ||

| メール | 不明 | ||

| 公式サイト | 不明 | ||

| 関連サイト | https://itp.ne.jp/info/137154344126861210/ | ||

| 駐車場 | 不明 | ||

| 対応時間 | 不明 | ||

| 無料相談 | 不明 | 夜間対応 | 不明 |

| 土曜対応 | 不明 | 日曜対応 | 不明 |

| メール相談 | 不明 | 女性専門家 | 不明 |

| 分割払い | 不明 | 後払い | 不明 |

| 支払い | 不明 | 法テラス利用 | 不明 |

もっと手軽に使える減額診断シミュレーター

ここまで小平市にある法律事務所をまとめてきました。

でも、法律事務所へ相談をしに行くのは少し勇気がいりますよね。

『法律事務所とか弁護士ってなんだかハードルが高い』

『本当に無料なのか分からないし…』

と考えてしまうのも当然です。

また、

『法律事務所へ入るのを誰かに見られないか』

という不安を感じている方もいらっしゃるかも知れません。

そこで便利なのが、スマホで使える『減額診断シミュレーター』です。

減額診断シミュレーターでやることは、

- 借金総額や借入状況などを詳しく入力する

- 電話番号やメールアドレスなどを入力する

- 診断結果を伝えてもらう

この3つです。

電話番号やメールアドレスを入力する必要はありますが、直接あなたが法律事務所で相談するよりはグッと手軽です。

これを利用すれば『大体いくらぐらい減額できそうか』が分かります。

もちろん無料診断が出来るので、減額診断シミュレーターを使うことでお金を請求されることはありません。

減額診断シミュレーターはこちら。

↓↓↓↓

司法書士法人みつ葉グループ借金の減額診断

借金相談をした方がバレにくい理由は?

借金返済を続けるのが難しいと感じている方でも、早めに借金相談すれば家族や職場にバレる可能性をグッと下げられます。

理由はいくつかありますが、一番大きいのは”手続きを依頼したらすぐに催促の電話・督促状などを止めてくれるからです。

私達が法律事務所に借金相談をして、借金を減らす手続きを依頼したとします。

すると、債権者(私達にお金を貸している貸金業者など)に対して法律事務所が「受任通知」というものを送ります。

そしてそれ以降は、債権者が私達に連絡することが法律で禁止されるんです。

私の場合も、依頼した翌日に受任通知が送られたので電話がかかってくることは無くなりました。

法律事務所によっては依頼した当日に送ってくれるので、すぐに催促・督促状などが止まります。

そして、借金問題を解決する手続きとして最もメジャーな「任意整理」という手続きなら、債権者と専門家が交渉するだけなので家族にも職場にもまずバレないでしょう。

他の方法だと裁判所を通さないとできない手続きなので家族にもバレやすいですが、交渉だけならバレる可能性はほぼありません。

しかも任意整理を行えば、

- 借金の金利が全カットされる

- 返済期限が3年(5年)まで延ばせる

という可能性が期待出来るので、毎月の返済額も半分以下に下がることがあります。

私は月6万円⇒月26,000円まで減らせたので、家族にバレずに自力で返済する事ができました。

つまり、

- 催促の電話や督促状がすぐに止まる

- 任意整理なら債権者と専門家が交渉するだけ

- 借金が減って自力で返済しやすくなる

こういった理由から家族にバレにくくなります。

⇒小平市にあるおすすめ法律事務所をもう一度見る

⇒もっと手軽に使える減額診断シミュレーターをもう一度見る

借金相談をした時のデメリットは?

ここまで見てきたように、借金相談をすると自分ひとりで何とかしようとするより早く確実に借金問題を解決する事ができます。

しかも借金相談をした方が周囲にバレる可能性も下がります。

では全くデメリットが無いかというと、そういうわけではありません。

借金相談をすること自体にデメリットはありませんが、借金問題を解決してもらった後にはデメリットがあります。

自己破産や任意整理など借金問題を解決するための手続きによってデメリットは異なりますが、主なデメリットは3つあります。

- 信用情報機関に事故情報が登録される

- 官報に掲載される

- ローンがある場合は車・住宅を手元に残せない可能性が高い

このうち、1は誰にでも当てはまるデメリットです。

逆に、2と3のデメリットが当てはまる方はごく少数です。

理由は、2と3は裁判所を通すような大掛かりな手続きを取る場合だけに発生するからです。

では、1つずつ見ていきましょう。

信用情報機関に事故情報が登録される ※全員共通

これは、専門家に依頼して借金問題を解決する場合に必ず発生するデメリットです。

カンタンに言えば「ブラックリストに載る」という事ですね。

・これまでどんなクレジットカード・ローンを契約してきたか

・これまで滞納したことがあるか

・借金を返済出来なかったなど事故情報はあるか

などを元に、どれぐらい支払い能力があるか判断するための信用情報が登録されています。

そして弁護士や司法書士に借金問題を解決してもらった場合は「事故情報」として扱われ、信用情報機関に登録されます。

ようは「この人は自力で借金が返済出来ませんでした」っていう情報が載るという事です。

そして銀行や消費者金融業者は信用情報機関から情報開示をしてもらうことが出来るので、信用情報機関に事故情報が登録されてしまうと審査に通らなくなるという事です。

とはいえ今後一生審査に通らないわけではなく、事故情報は3年~5年程度で消去されると言われています。

3年~5年程度経てばまた審査に通るようになっていきますし、信用情報機関に登録されていても家族カード・デビットカードなんかは使えるのでそこまで大きなデメリットではないと思います。

官報に掲載される ※一部の方のみ対象

このデメリットは、個人再生・自己破産などの場合にだけ発生します。

・法律や政令の制定などに関する情報

・内閣の人事異動

・国家試験に関する報告

・破産に関する情報

などが掲載されています。

官報はインターネット上でも公開されているので、誰でも気軽に見ることが出来ます。

官報には、個人再生や自己破産をした方の氏名と住所が掲載されます。

ですが、官報に掲載されたからといって家族・職場の方にはまずバレないでしょう。

というのも官報は毎日発行されていますし、無料で遡れるのはたった30日間です。

官報情報検索サービスというのもありますが会員制有料サービスなので、氏名で検索をかけようとすると有料会員になる必要があります。

ちなみに、氏名も検索するためには月額2,200円もかかるようです。

なので毎日欠かさず官報を隅々まで読んでいるという方が身近にいない限り、官報がきっかけでバレる可能性は非常に低いと言えます。

ローンがある場合は車や住宅を手元に残せない可能性が高い ※一部の方のみ対象

このデメリットも個人再生・自己破産などの場合にだけ発生します。

例えば、まだ返済中のローンがある車を持っているとします。

でも個人再生・自己破産といった手続きをしてそのローンを払わなくて良くなった場合、ローンを回収できなくなった業者には多大な損失が発生します。

そのため、車を引き揚げられてしまい手元に残せない可能性がグッと高くなります。

一部例外もありますが、これは住宅でも同様です。

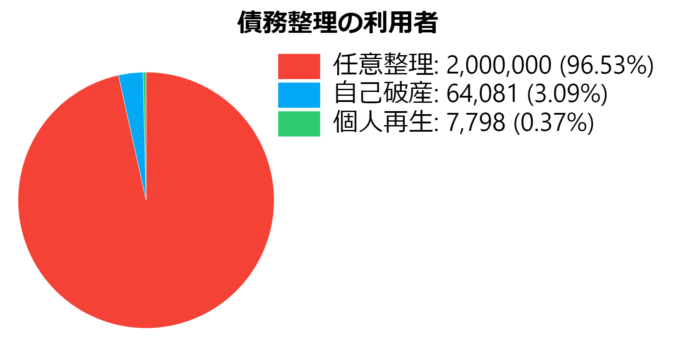

車や住宅を手放さないといけないのは非常に大きなデメリットですが、そもそも個人再生や自己破産といった手続きをするケース自体がごく少数です。

平成27年度の裁判所司法統計によると個人再生をした人は年間7,798人、自己破産でも年間64,081人ですが、任意整理は推定200万人以上と言われています。

グラフで見ると、どれだけ任意整理を利用している方が多いかよく分かります。

あくまでも推定ですが、96.5%の方は任意整理を利用しているということになります。

任意整理なら『車・住宅のローンだけは継続して払う』という選択が出来るので、ローンさえ従来どおり返済できれば車・住宅を取り上げられる事はありません。

「借金の利息が無くなったり返済期限が延びればなんとか返済出来る」という方は任意整理を勧められるケースが多いはずなので、このデメリットは無視して問題ありません。

ここまで3つのデメリットを見てきました。

ただ、96.5%の方は「信用情報機関に登録される」というデメリットだけです。

なのでデメリットよりも、素早く確実に借金問題を解決する事ができるというメリットの方が遥かに大きいと思います。

こういうデメリットがあるという事は頭に入れた上で、借金相談を前向きに考えてみてください。

⇒小平市にあるおすすめ法律事務所をもう一度見る

⇒もっと手軽に使える減額診断シミュレーターをもう一度見る

任意整理でどれぐらい借金が減る?

先程は『96.5%の方は任意整理を利用している』と書きましたが、この手続きによってどれぐらい借金が減るのかは気になりますよね。

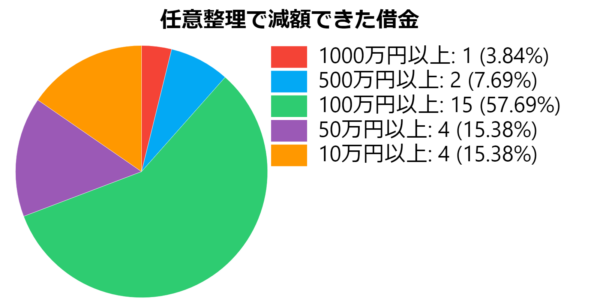

2020/7/14~2020/07/28にかけて、実際に任意整理を利用した方39名にアンケートを取ってみました。

すると以下のような事が分かりました。

○借金残額は平均で175万減った

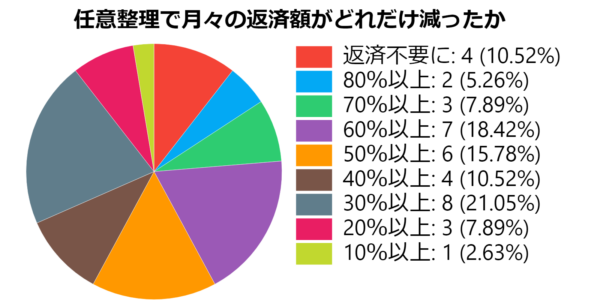

○月々の返済額は平均で54%減った

平均して借金が175万円も減るというのは、さすがに予想外でした。

また月々の返済額も平均54%減っているので、半分以下になっているという事です。

アンケート結果をグラフにするとこのようになります。

中には、借金残額は変わらず月々の返済額だけ減った方も2名いらっしゃいました。

ですが50%以上の方が100万円以上の減額に成功しています。

また2500万円あった借金が500万円になったという方もいました。

この方は過払い金も発生していたんだと思いますが、任意整理を依頼すれば過払い金請求もついでに行えます。

月々の返済額についても、50%以上減っている方が22名/38名でした。

借入状況によっては10%程度しか変わらなかった方もいますが、この方は借金残額が100万円も減っていました。

ここからは借金相談に関するよくある質問をまとめていきます。

借金相談でよくある質問

最後に、借金相談に関して私が疑問に感じたことをまとめています。

これから借金相談をしようと考えている方は、良ければ参考にしてください。

ですが一般的には、毎月の返済額が収入の1/3程度なら借金相談して専門家に手続きをしてもらった方が良いと言われています。

債務整理には自己破産・個人再生・特定調停・任意整理の4種類があり、

・借金が0になる

・借金が最大10分の1になる

・利息全カットで返済期限を伸ばす

こういった可能性があります。

つまり、ギャンブルで作ったお金でも問題なく減らすことが出来ます。

一番手軽な「任意整理」なら利息全カットに加えて返済期限の延長(分割回数の増加)が期待できるので、毎月の返済額は半分以下になることもあります。

裁判所での手続きが必要な「個人再生」では最大で借金総額が10分の1に、最もハードルの高い手続きである「自己破産」なら借金がゼロになる事が期待できます。

最も手軽で一番利用者が多い任意整理は、債権者に対して専門家が利息カットや返済期限の延長を提示し、和解に向けて交渉を行います。

目安としては、手続きを依頼してから和解まで2ヶ月~3ヶ月程度となっています。